投稿日:2024年11月04日

住宅ローンが残っていても、急な転勤や離婚などライフスタイルの変化によって引っ越しを余儀なくされることは誰しも起こりうることです。

今回のコラムでは、このような時にどのように考えて行動するべきか、「家を残す」「売却する」「賃貸する」という3つの側面から解説していきます。

住宅ローンが残っている物件は残債や返済方法ごとに注意点をよく理解して、引っ越しの手続きを進めることが重要です。是非参考にしてみてください。

原則①住宅ローンが残っている物件は「売却できない」

売却するには、住宅ローン残債を完済する必要があります。基本的には住宅ローンを組むと、不動産に抵当権が設定されます。抵当権とは、金融機関が購入する不動産を担保する権利のことを言います。抵当権付きの物件を売却できないというルールはありませんが、住宅ローンの返済が滞ると抵当権が行使され、不動産を担保として差し押さえられるリスクがあります。そのため、抵当権付きの不動産はいつ差し押さえられるかわからないため購入希望者がなかなかいないのが現状です。

しかし、住宅ローン残債を一括で完済できるようなお金は持っていないのが一般的でしょう。

これを解決する方法として、売却と住宅ローンの完済を引き渡し日に同時に行うという方法があります。売却と住宅ローンの完済を引き渡し日に同時に行うことで、売主は住宅ローン残債を完済することができ、売主が住宅ローンを完済することで買主も抵当権が抹消された物件として購入できます。

原則②住宅ローンが残っている物件は「貸出できない」

住宅ローンがある物件を他人に賃貸することは銀行と締結した金銭消費貸借契約に違反してしまうため原則できません。金銭消費貸借契約の中には、銀行と「借りるお金の使い道」が定められています。本来ならばその使い道は「居住用住宅の購入」であるにも関わらず、「投資物件の購入」になってしまうので違反してしまいます。しかし、転勤などやむを得ない理由で一時的に引っ越す場合は、その間だけ貸し出すことは認められます。

住宅ローンが残っている家の売却時の流れは以下の通りです。

①金融機関に相談する

金融機関に相談をすれば、今の状態に応じて柔軟な対応を取ってもらえます。トラブルを避け、安心して売却を進める為にも、金融機関には必ず相談しましょう。

②残債額を正確に把握する

家の売却金額だけで住宅ローンを返済できるかを知るためにも、住宅ローン残高証明書などを確認してみましょう。

③家の査定を依頼する

不動産会社に住宅の査定を依頼することで、住み替えローンが必要になるのかなど今後の資金の計画をすることができます。

>>無料査定依頼はコチラ<<

④売り先行か買い先行かを決める

売り先行とは今住んでいる家の売却後に新居を購入する方法です。

家の査定価格が住宅ローン残債額より低い場合は売り先行で住宅ローンを完済し、金銭的負担を軽くしてから新居の購入を検討するという流れをお勧めします。

一方で買い先行とは、新居を購入してから今住んでいる家を売却する方法です。住宅ローン残債より査定額のほうが高い場合は、売却価格で住宅ローンを返済できる可能性が高く、資金計画が立てやすいので新居選びを妥協することなくできるでしょう。

住宅ローンが残っている家に住んでいる家族のうち一部の人が家に住み続ける場合や「転勤・介護」の理由で家族全員が引っ越す場合は、金融機関の承諾を得れば引っ越しができます。

しかし、長期間誰も住んでいない状態にすると、空き巣や放火などの犯罪に巻き込まれるリスクが高まり、金融機関によっては住宅ローンの一括返済を求められることもあります。また、今住んでいる家と新しく住む家の2つのローンを同時に組むこと(ダブルローン)になるため、利用条件が厳しくなり借りられない可能性もあるので注意が必要です。

家を売却すると、住宅ローンが残っていても引っ越すことが可能です。しかし、売却するには住宅ローンを完済する必要があります。

ここでは売却により住宅ローンを完済する方法を3つご紹介します。

・家の売却代金でのローン返済

ローン残債が売却価格より低い「アンダーローン」の状態の場合売却価格のみで住宅ローンを完済することができます。

・自己資金と売却代金でローンの返済

ローン残債が売却価格を上回る「オーバーローン」の状態でも自己資金と合わせることで住宅ローン完済することができます。

・住み替えローンの利用

オーバーローンの状態でも、住み替えローンを利用すると新居の購入金額とローン完済までの不足金額を合わせて借り入れることができます。

※住み替えローン・・・ローン残債と新しい物件の購入するための資金を合わせて借り入れられるローン。

転勤などやむを得ない事情がある場合は空き室期間のみ第三者に貸し出すことができる場合もあります。賃貸として貸し出せば家賃収入をローン返済に充てることができます。

しかし、引っ越し後に再度元の家に住む予定がない場合は、賃貸住宅向けローンは住宅ローンより金利が高いので売却することがおすすめです。

家を貸し出すための方法は下記の2つがあります。

①リロケーション(一時的な貸し出し)をする

転勤や介護などのやむを得ない理由の場合は、金融機関の承諾を得てリロケーションを利用できる場合があります。

②住宅ローンから不動産担保ローンに借り換えをする

リロケーションが難しい場合は、住宅ローンから不動産担保ローンに借り換えができれば賃貸に出すことができます。しかし、不動産担保ローンは住宅ローンより金利が高く、総返済額が増えることもあるため慎重に判断する必要があります。

①住宅ローンの残債を確認する

住宅ローンの残債を確認する方法として、下記の2つの方法があります。

・金融機関のWebサイトを確認

・残債証明書や返済予定表を確認

受けられる場合

受けられない場合

〇家の売却代金で一括返済する

住宅ローンの一括返済方法として家の売却代金を利用することは一般的です。

売却して一括返済する際は売却価格が住宅ローン残債を上回る「アンダーローン」の状態が望ましいでしょう。ローン残債が売却価格を上回る「オーバーローン」の状態でも自己資金と合わせることで一括返済することもできます。

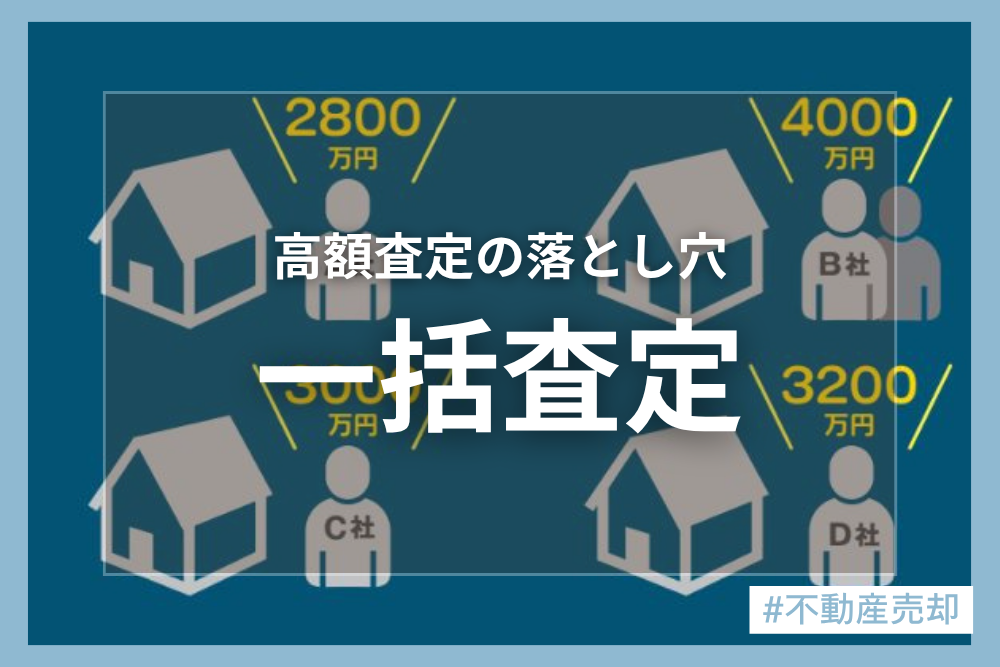

地震の住宅ローンが「アンダーローン」と「オーバーローン」どちらに当てはまるのか判断するためにもローン残債を正確に把握する必要があります。また複数の不動産会社に査定依頼をして、高く売却できそうな不動産会社を見つけることもポイントです。

〇住み替えローンを利用する

住み替えローンとは、新居購入用資金として新たに借り入れるローンに、住宅ローン返済用の費用を上乗せして借り入れることができるローンのことです。

住み替えローンを利用し住宅の抵当権を抹消してから売却するという際には、まず初めに住宅ローンがいくら残っているのか、どれくらいの金額で家が売却できそうかを確認する必要があります。また、住み替えローンは通常の住宅ローンより金利が高いため、不動産会社や金融機関と相談してライフプランを考えながら利用を検討するといいでしょう。

〇ダブルローンを利用する

ダブルローンとは現在の住宅ローンの支払いに加えて、新しく購入する物件の住宅ローンも支払うタイプのローンのことです。

今住んでいる家の売却が決まる前から利用可能なため、新しい物件の購入を早めに検討している方にオススメです。しかし、二重ローンになるので返済の負担が大きくなる点、審査が厳しくなる点、また利用条件が多い点の計3つのポイントに注意する必要があります。

物件を実際に探してみよう!

物件を実際に探してみよう!不動産購入の知識がついたら物件を探してみよう!会員登録すれば物件検索の幅がグッと広がります!

メリット1

会員限定物件の

閲覧

メリット2

新着物件を

メール配信

メリット3

プライスダウン

物件を配信

メリット4

キャンペーン・

お役立ち情報を

お届け

メリット5

お気に入り物件を

保存

メリット6

自動入力で

簡単問い合わせ